2014年Q2视频广告商业化报告

整体情况

2014年Q2网络视频播放量和广告观看量分别同比去年增长28%

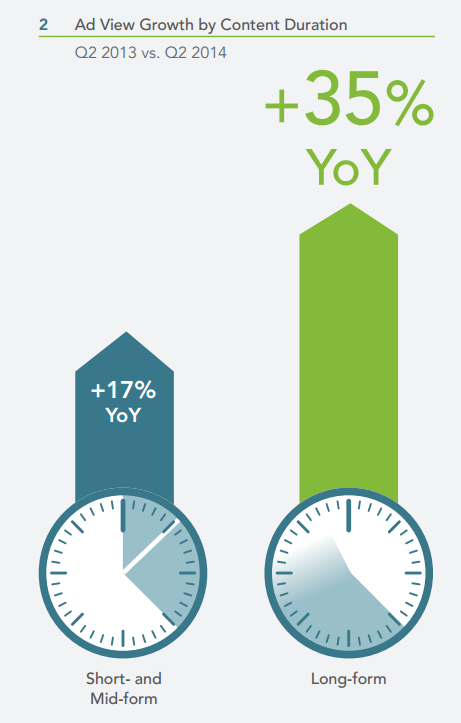

内容是视频网站的水源,只有构建好用户所需要的内容矩阵,才能够形成规模化的用户,并实现可观的盈利。根据内容长度来看,业内一般将视频划分为短片(小于5分钟),中篇(5-20分钟)和长片内容(大于20分钟)

从不同长度的视频广告观看量增长来看,长片视频内容的广告播放量增长更加快,同比增长35%,而中短篇视频内容广告增长也达到17%。一般而言长篇内容往往更加优质,能更加吸引品牌广告主,也能让用户持续地投入,是视频网站内容矩阵的强化方向

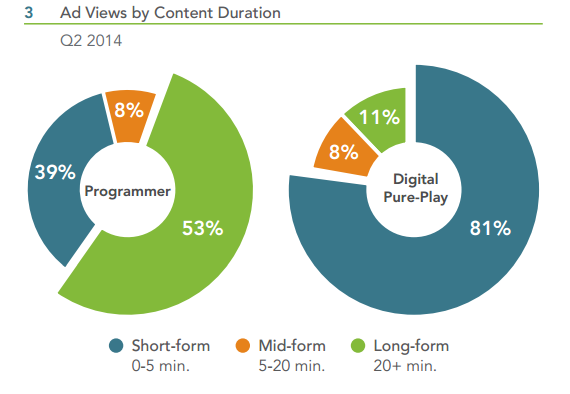

从不同节目供应商来看,传统的电视节目的长篇内容广告优势更为明显,而纯网络内容提供商多数广告展示仍然体现在中短片内容上面。传统的电视节目供应商更擅长制作长篇内容,而网络内容提供商一开始以短视频为突破口,而网络内容提供商在强化长篇原生内容的制作,可以预计到这块会有很旺盛的增长

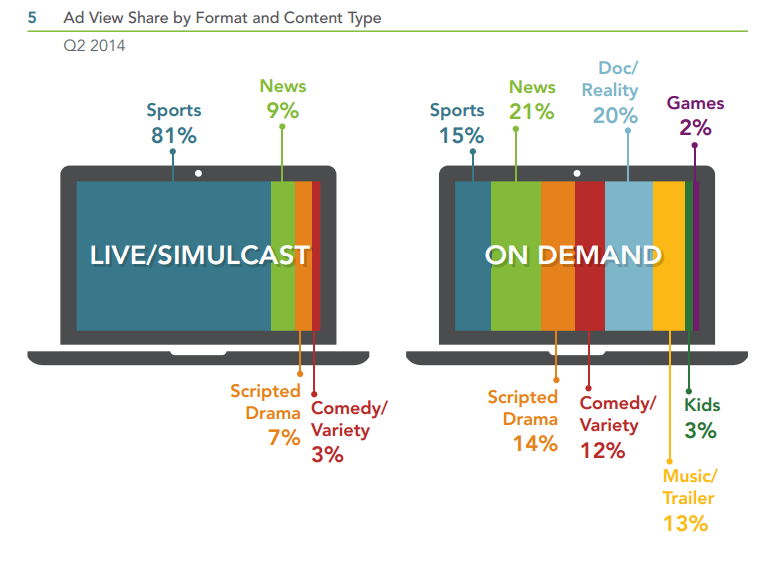

体育节目毫无意外地成为网络视频直播内容广告观看量的主题,而在点播方面,不同节目类型的观看量则比较平均,但电视节目如真人秀,新闻,剧集等显示出很大的优势

设备篇

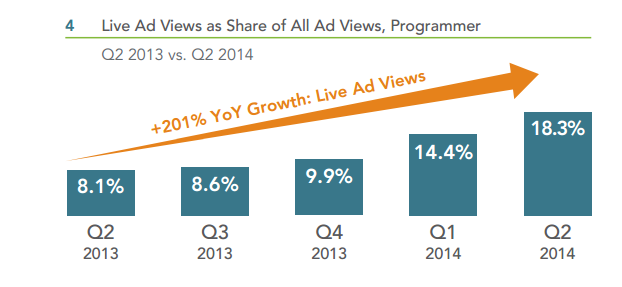

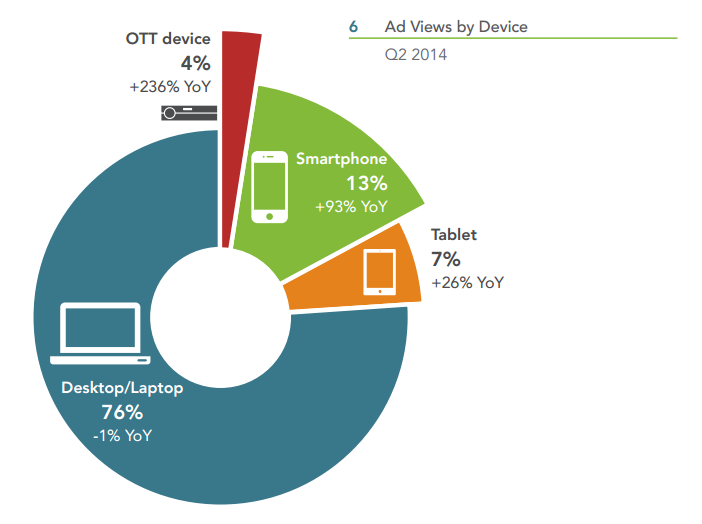

OTT已上道:2014年Q2网络视频广告播放量中有近1/4来自桌面电脑外的智能手机和平板电脑等终端,OTT设备的份额则占到了4%,同比增长超过200%。

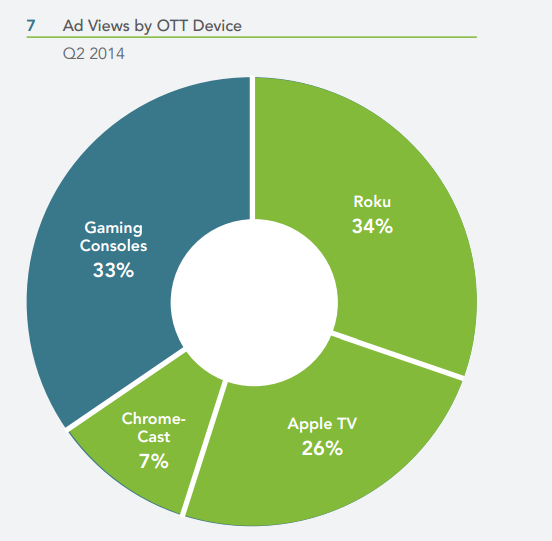

OTT设备方面,游戏机,Roku,苹果电视和google的Chrome-cast几乎垄断了整个OTT市场

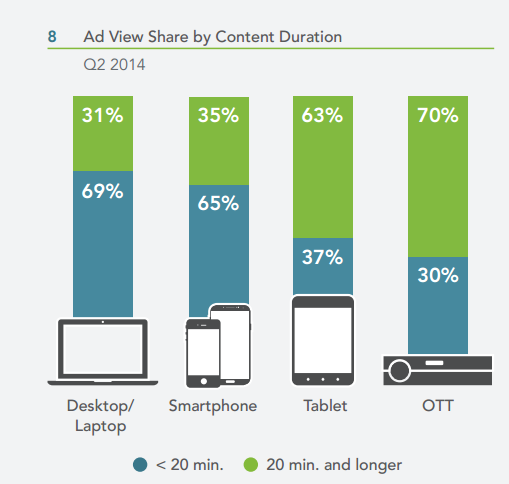

不同设备催生不同的收视习惯,OTT设备和平板电脑更好地复制了电视机的观影体验,在这两种设备上面,用户对长篇内容的观影更多,也造就了更高比例的广告播放量;而PC电脑和智能手机,用户倾向于观看短视频内容,也凸显出这类内容的广告播放份额更高

站外播放:过去五年视频联播(定义为视频内容在内容提供商自有和运营网站外播放)继续稳步增长。数据显示出电视节目制造商越来越倾向于在自有站点上播放,但同期数据也显示出联播的比例也在同步攀升。Q2电视节目制造商有11%的广告播放量来自第三方网站

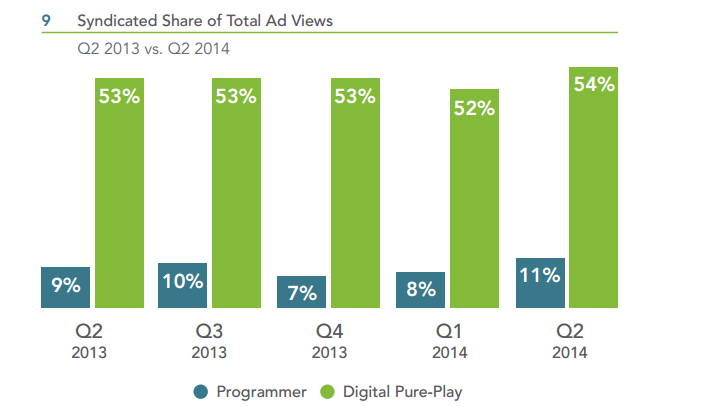

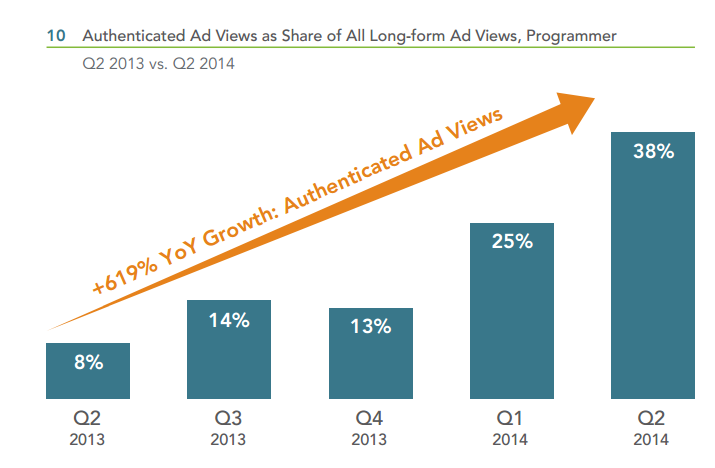

统一登陆日趋普遍:随着内容服务商在越来越多的终端为用户提供服务,催生了ID登陆的需求。电视内容节目网站的登陆态广告播放量达到了38%,而纯网络视频内容站点的登陆用户广告份额一直维持在52%到54%之间

用户体验篇

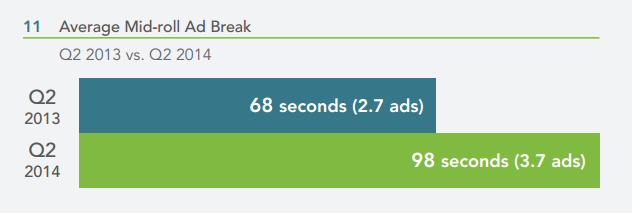

电视仍然是电视!曾经用户欢呼在网络视频上可以不会像电视那样中断被播广告,但网络视频高昂的运营成本使得长篇内容越来越向电视广告靠拢。2014年Q2,长篇内容视频间插广告的数量达到3.7个,时长长达98秒

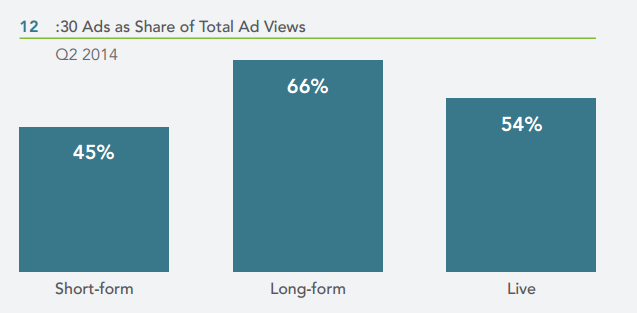

而长篇视频内容中,30s广告的比例也达到66%

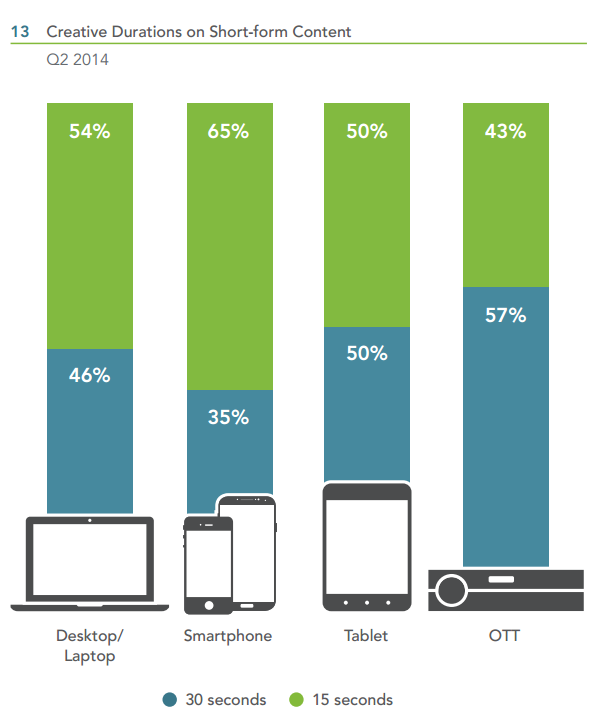

内容发布商开始针对不同的设备量身定制不同的视频广告时长,OTT和平板电脑无疑成为长视频广告份额最多的终端

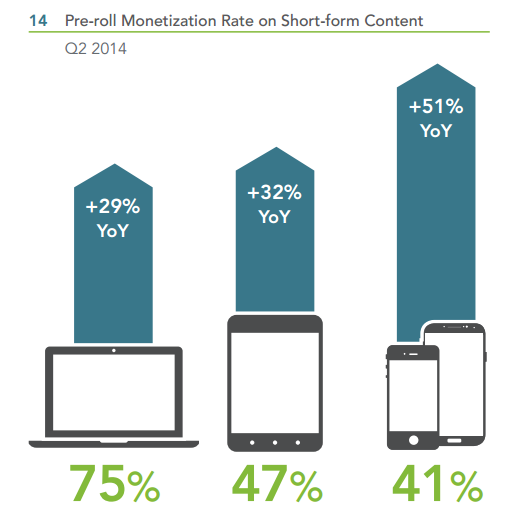

长篇视频的间插广告不是唯一好卖的,事实上,短片视频前贴片广告也卖的不错,在桌面电脑上,商业化的比例达到了75%,而在平板电脑和智能手机上面则仍有很大的商业化空间

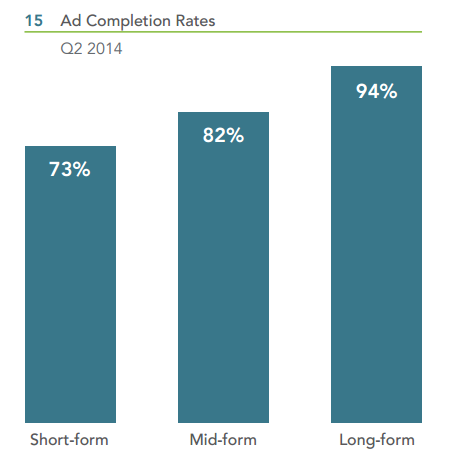

而广告播放完成率方面,长篇内容摇摇领先于中短篇视频

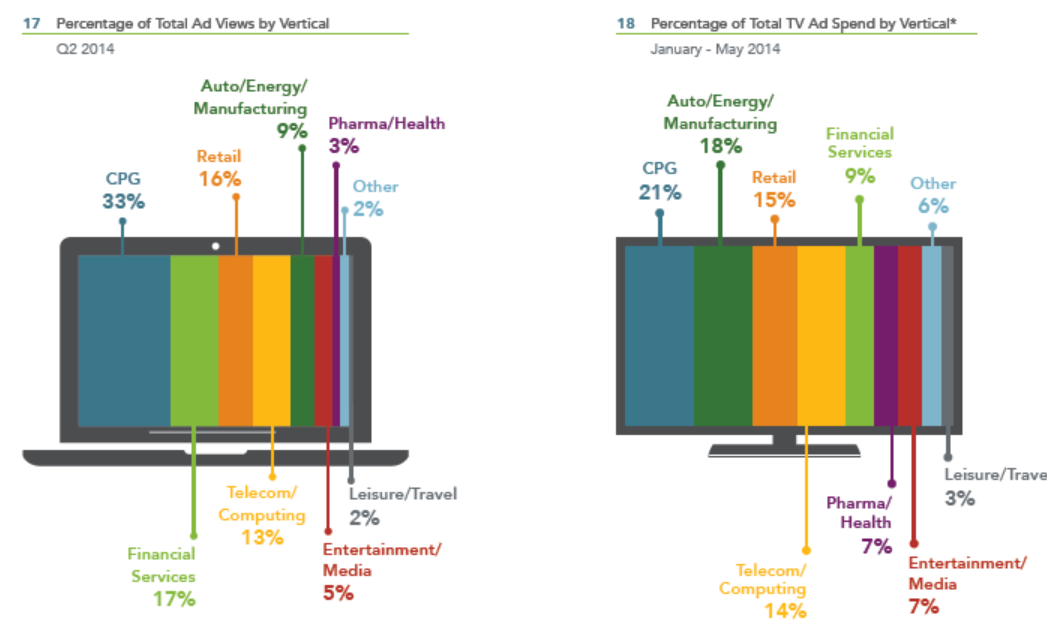

广告篇

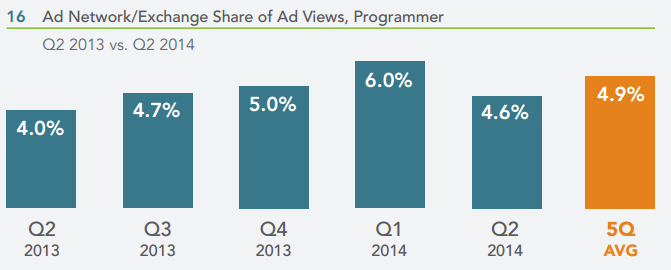

广告网络和广告交换平台也是网络视频网站的广告购买方,Q2,这些平台的广告播放量占比为4.6%

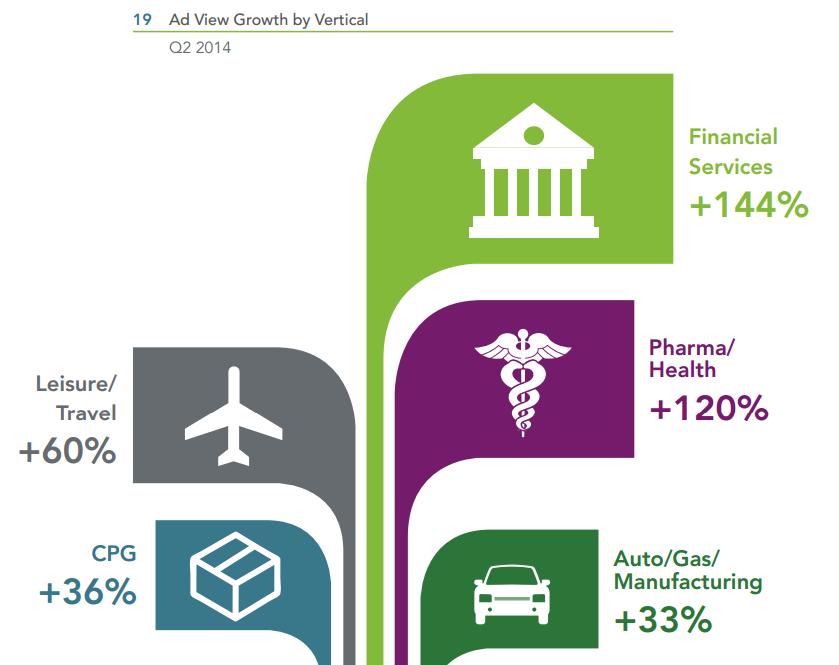

那么是哪些广告主在购买视频广告,我们发现传统的电视广告主,诸如CPG,汽车,金融,零售等行业广告主也是网络视频广告的主要顾客

而花钱增长最快的行业是金融和医疗行业