2014年有哪些“金字招牌”?

2014年是《第一财经周刊》第6次进行“金字招牌”大调查,我们之所以对此乐此不疲,是因为我们总能从中发现一些非常有价值的东西。品牌是生产者和消费者建立起关系的桥梁,而对这些品牌进行梳理,则可以让我们对这条商业价值链上的两端都能够有所认识。

对于正处于巨变过程中的中国来说,6年是一个不短的时间,在这样一个时间段里,我们能看到的变化不止于一个行业里面不同品牌的此消彼长,甚至还有行业本身。这种变化背后,又可以反映出我们所选择的生活方式的变化。这就是商业世界的迷人之处。

跟往年一样,我们所有的调查对象都是受雇于某家公司的公司人,并且所有的调查对象均提供真实姓名、公司信息和职务,以及真实的联系方式。这些公司人多数是来自中国商业最繁荣和经济最发达的城市的年轻人,他们也是对于品牌的认知最为敏感的一群人。今年共有1774名公司人接受了我们的调查,其中男性776人,占比43.7%,女性998人,占比56.3%。在他们中间,年龄在21岁至25岁之间的公司人有483名,占比27.2%,26岁至30岁之间的公司人有594人,占比33.5%,31岁至35岁的人有438人,占比24.7%。

今年我们也通过《第一财经周刊》官方微博和官方微信以及iPad版、Andriod版等新媒体平台进行了调查,这部分调查对象共有378人,占比21.1%。

对于正处于巨变过程中的中国来说,6年是一个不短的时间,在这样一个时间段里,我们能看到的变化不止于一个行业里面不同品牌的此消彼长,甚至还有行业本身。这种变化背后,又可以反映出我们所选择的生活方式的变化。这就是商业世界的迷人之处。

跟往年一样,我们所有的调查对象都是受雇于某家公司的公司人,并且所有的调查对象均提供真实姓名、公司信息和职务,以及真实的联系方式。这些公司人多数是来自中国商业最繁荣和经济最发达的城市的年轻人,他们也是对于品牌的认知最为敏感的一群人。今年共有1774名公司人接受了我们的调查,其中男性776人,占比43.7%,女性998人,占比56.3%。在他们中间,年龄在21岁至25岁之间的公司人有483名,占比27.2%,26岁至30岁之间的公司人有594人,占比33.5%,31岁至35岁的人有438人,占比24.7%。

今年我们也通过《第一财经周刊》官方微博和官方微信以及iPad版、Andriod版等新媒体平台进行了调查,这部分调查对象共有378人,占比21.1%。

这次调查问卷的平均完成时间是14分25秒,1774人共为此花费了超过421个小时,这次调查的价值是你们赋予的,感谢你们的参与!

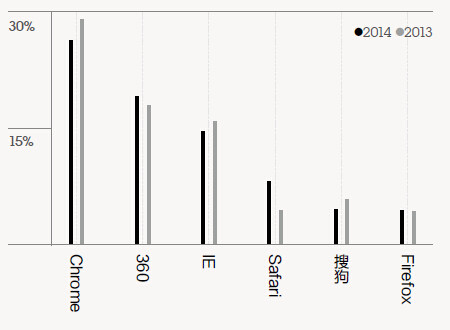

网络浏览器:移动为先

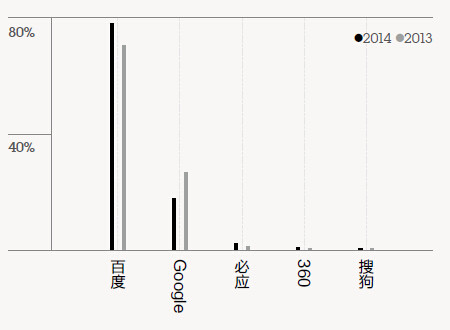

搜索引擎:百度需要“引爆点”产品

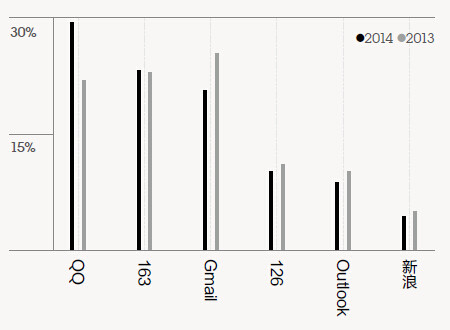

私人邮箱:变成网络生活通行证

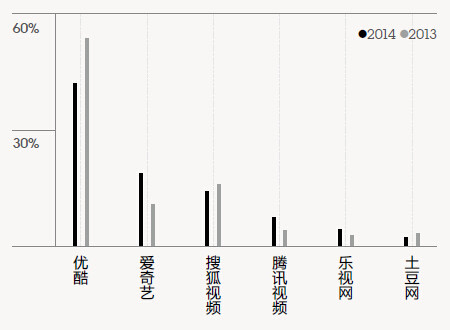

视频网站:改变电影行业

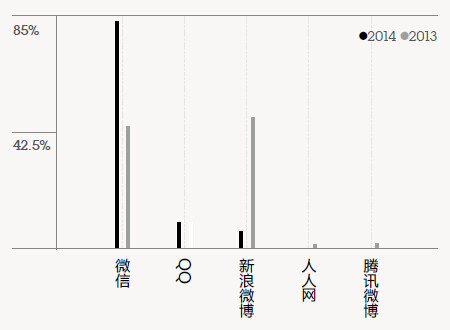

在线社交工具:微信成为基本应用平台

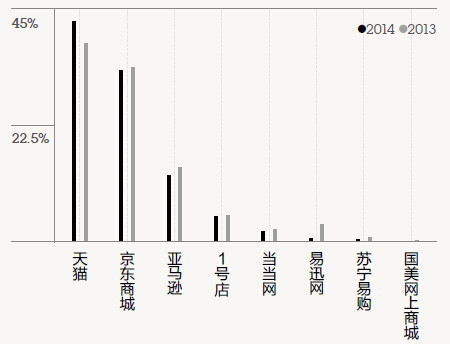

电商网站:双寡头格局形成

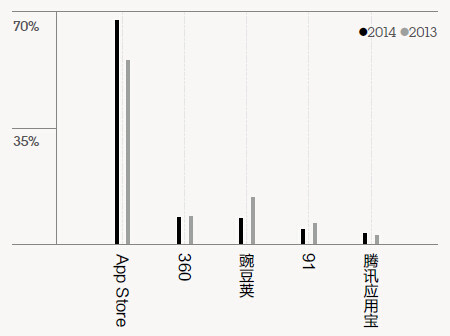

移动应用市场:安卓分发渠道集中

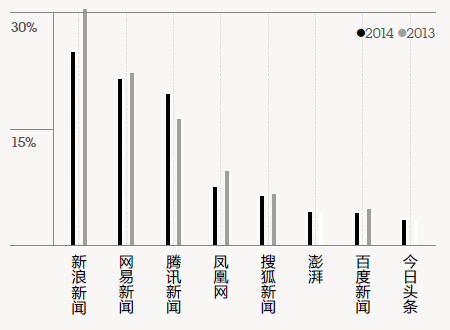

在线新闻:挑战传统门户

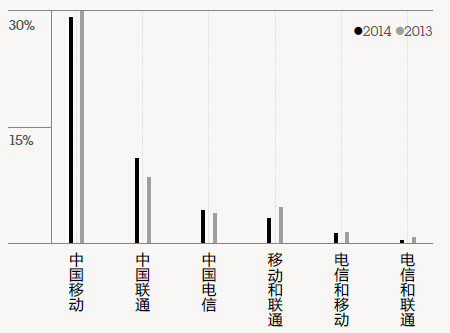

电信品牌:决战4G时代

智能手机:三星危险

平板电脑:安卓力量依旧微弱

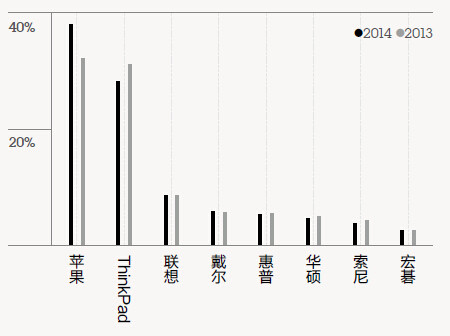

笔记本电脑:高端化趋势明显

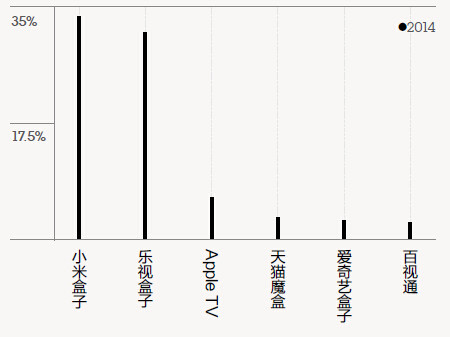

电视盒子:竞争刚刚开始

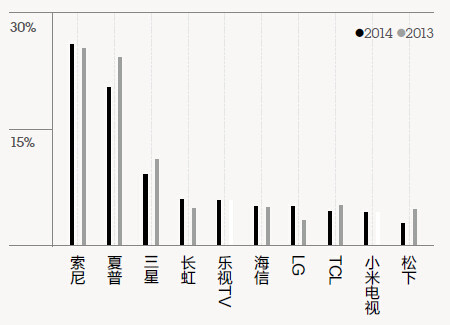

电视机:遭遇双重挑战

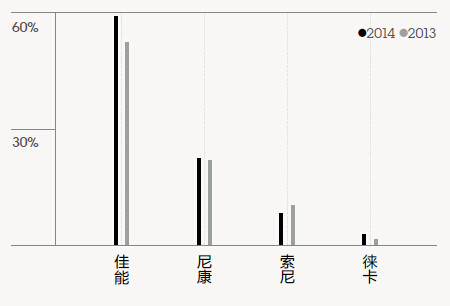

单反相机:转向专业摄影领域

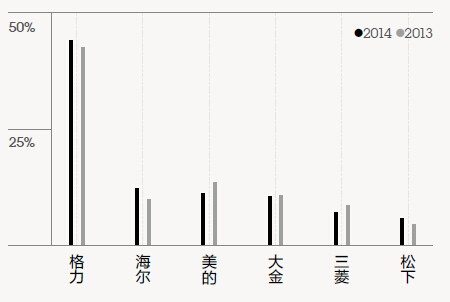

空调:格力归来

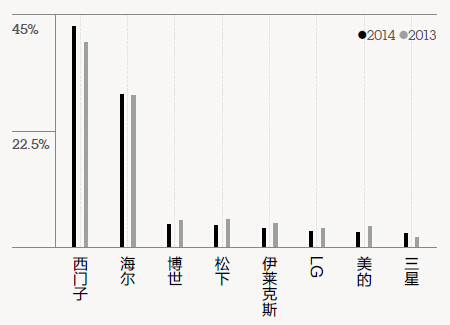

冰箱:海尔仍须努力

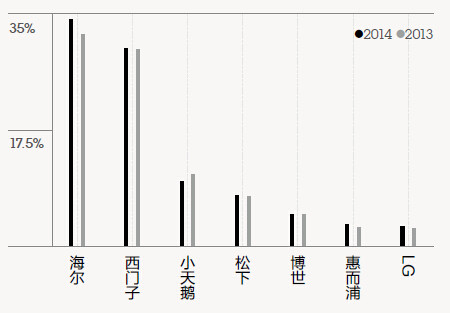

洗衣机:海尔扩大领先

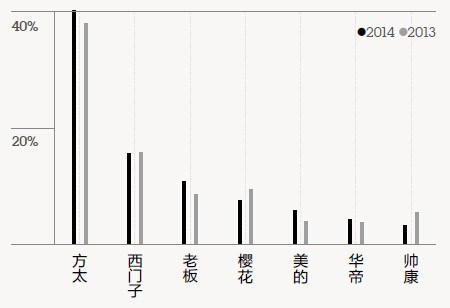

厨电:美的跃进

方太以更高的曝光度继续引领厨电品牌的最高关注度。美的的厨电品类正在从其智能家居的概念中受益,关注度有了较大幅度的提升,从此前的10名开外进入到第6位,增长势头强劲。而西门子与樱花、帅康与伊莱克斯的关注度相较去年都有所下降。这个市场竞争的加剧,接下来将可能进一步改变排名座次。