影院和写字楼广告增长迅猛,都是谁在投?

在传统媒体广告整体衰落的情况下,影院和写字楼广告却很争气。

根据央视市场研究股份有限公司(以下简称 CTR)的分析报告,2016 年上半年广告市场同比微增 0.1%。不出所料,电视、报纸、杂志、电台、传统户外的广告刊例收入都在下降——这几类加在一起收入同比下降了 6.2%。但写字楼和影院视频的广告花费却分别上升了 23% 和 77%——基本上达到或远超互联网广告花费(按照刊例价) 26.9% 的增长速度。

商务楼宇广告主 TOP 10(N/A 表明品牌为新上榜)

影院广告主 TOP 10(N/A 表明品牌为新上榜)

严格说来,办公楼电梯里的分众屏幕和电影视频从形式上来说其实都属于传统媒介,但从营销价值来看,它们却称得上是“新媒体”。而成就它们的则是各种各样的互联网公司。

你可以看到,瓜子二手车、猎聘网、房天下、途牛占了商务楼宇视频 Top 10 广告主的一半;天猫和小米在影院视频的广告花费暴增,优酷土豆、映客直播也都新加入了进来。

如果说这和季节性相关的话(比如春节后是招聘、二手房交易高峰),其实数据显示 2015 年全年的状况也类似。2015 年全年,商务楼宇广告增长了 17.1%,影院视频类则增长了 63.8%。

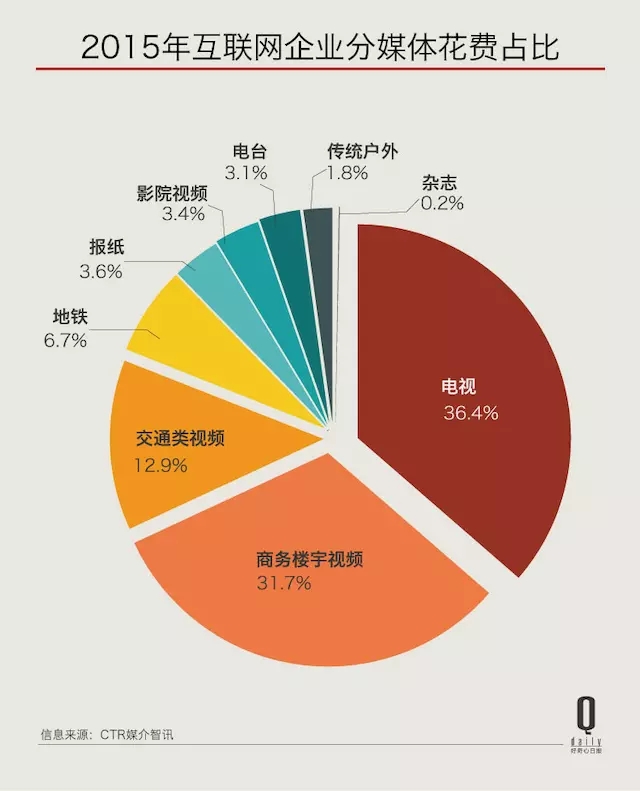

根据《2015 年互联网企业广告营销报告》,商务楼宇广告是互联网公司花费第二大的广告媒介,占到全媒体花费的 31.7%,与排在第一的电视广告相差无几。

分众传媒的高级副总裁嵇海荣告诉《好奇心日报》,互联网公司的广告花费已经占到分众楼宇广告收入的 30%左右。毫不扩张地说,以电商为主的互联网公司给分众传媒带来了第二次发展机会。

在 2008~2009 年,受到金融危机影响,分众传媒 2008 年亏损曾达到 7.71 亿美元。与此同时它还面临着 Mud Water 的做空风险。2010 年它重新开始盈利,其中电商的广告费占分众总营收的比例从 2011 年的 1% 上升到 2015 年的 20% 左右。光是在 2015 年,分众与阿里巴巴签订的广告合同就让它入账 2.65 亿。

“互联网公司投放楼宇广告主要的特点是要高频到达,他们基本都会用我们的‘风暴套’方式,”嵇海荣说。风暴方式指的是在商务楼宇和居民楼宇多个空间屏幕中进行高强度传播。陌陌、饿了么和瓜子二手车都用过这种方式打广告。这看上去几乎是为了那些在短期内获得大量曝光的公司而定制的一种套餐方式。

以瓜子二手车为例,这个二手车 C2C 平台的广告在 2015 年 8-10 月楼宇电视投放期内平均一分半出现一次。而在今年 2-3 月,他们又进行了一轮风暴投放。这也是它在今年第一季度能够占据楼宇广告花费第二名的主要原因。

对于瓜子二手车去年 9 ~ 11 月的铺天盖地的广告,我们曾做过详细的分析,它当时投放了 40 个城市楼宇电视,每天频次占到整体的 1/6。而在去年 11 月,它又拿到了 6000 万美元的融资。

你可能由此看到互联网公司投放广告的一些特点,对于像瓜子二手车这样的新平台,或者新的创业公司来说,基本上拿到 A 轮融资之后,就会开始通过地铁广告或者楼宇广告,扩大知名度和用户量,尤其是在竞争对手都处于差不多的位置的时候。

而对于天猫、京东这样的成熟电商,则几乎和一年当中的几次重要的促销有关,比如双 11、618、春节等。所以你会看到,阿里巴巴会选择直接和分众签订年度合同。比起创业公司,它们的广告投放时间更稳定和可预知。

当然,商务楼宇广告的高速增长和它自身的覆盖的人群有关。根据分众传媒的数据,商务楼里的受众 71% 的年龄在 20-45 岁之间,68% 的受众家庭收入在 1 万元以上,这些人是各大广告主极力争夺的人群。

CTR 市场研究媒介智讯研究部副总监黄磊告诉《好奇心日报》,商务楼宇近年的收入增长非常好。从分众传媒——这家在楼宇广告市场占垄断地位的公司的财务数据,我们就能看出楼宇广告在不断增长。

分众传媒 2015 年全年营收为 86.27 亿元,同比增长 15.07%,净利润为 33.89 亿元,增长40.35%。2015 年,占分众业务 80% 的楼宇媒体营业收入为 69.45 亿元,较上年同期增长 12.82%。2016 年第一季度,营业收入和净利润增长分别是 29.16% 和 39.4%,依然强劲。

虽然影院广告的绝对值仍然还很小,但它是互联网公司广告花费增长最快的媒介。这和你大概也能感受到的中国快速增长的电影市场相关。

中国电影的票房和观影人数都在不断上升。2015 年中国电影票房为 440.7 亿,同比增长 48.7%。 2014 年的票房增幅达到了 37%。而 2011 ~ 2013 年也都以超过 22% 的增速膨胀着。观影人次从 2013 ~ 2015 年也在以 32.6%、35.8% 和 52% 的速度增长着,2015 年达到了 12.6 亿人次。

除了受众规模大之外,观影人群中购买力普遍较高是另一个原因。如果给中国电影市场的主力观众画个象,他们可以用年轻、购买力强、追求生活品质这几个点来概括。根据艺恩咨询的《中国电影观众研究报告》,观影人群主要为年轻人,25~35 岁占了观影人群的 63.4%,月收入在 5000 元以上的占 46.7%。这个群体对广告主来说很有价值。

截图自 CTR 媒介智讯《互联网企业广告营销报告》

根据 CTR 的报告,偏爱在影院投放广告的公司主要是电商、旅游和理财类别。从时间段来看,这两年的 1~ 2 月是互联网企业投放影院广告的高峰。元旦、春节期间是消费者拿年终奖、做春节采购的日子,同时也是仅次于暑期档的观影高峰。所以不难理解为什么以购物、旅游和理财类服务为主的几类互联网企业会瞄准这段时间做影院广告。

影院广告分为映前和贴片两种形式。映前广告是由院线主导销售的,按时间段来投,不分具体影片投放;而贴片广告是由片方(和代理公司)主导销售,与影片一同拷贝,在电影正片放映前播出的广告。

周黑鸭在《变形金刚 4》里的植入

一般来说,广告主选择投放映前广告,反映出他们在某时段或在部分地区市场集中营销的需要。而投放贴片很可能是考虑到产品和电影有所关联或者是品牌在电影中有植入,比如说,周黑鸭在《变形金刚 4》中植入,同时投放了贴片广告。万达院线的 COO 高级副总裁王宇新告诉《好奇心日报》,在他们的客户中,大约有 30% 做了品牌植入的广告主会同时投放贴片广告。

而其中大型公司和小型公司有不一样的模式。王宇新说,规模较大的互联网企业投放影院广告已经比较稳定,他们有稳定充足的广告预算,投放周期一般是一个月。

比如 2014 年三八妇女节期间,李敏镐为手机淘宝 App 拍摄的广告通过分众晶视投放影院贴片。覆盖到了 390 多万观影人群。除此之外,阿里巴巴集团旗下的天猫网、支付宝最近也成了影院广告的常客。

新兴的互联网公司的媒体投放周期跟融资有一定关联。一般情况下,投资方会要求这些新兴公司把一部分资金用来做媒体预算,这种花费是短期的。“这些不是固定的,比如说烧完一年两年,没那个预算,也就不花了,”王宇新说。

2016 年贺岁档,知乎在《功夫熊猫》和《美人鱼》投放了贴片广告。那是一系列四只“存在,因答案而不同”的品牌形象广告。这可能跟知乎在 2015 年 11 月拿到 C 轮 5500 万美元投资有关。

虽然增长迅猛,目前互联网企业在影院视频广告上的投入还不算多,仅仅占他们全部媒介广告花费的 3.4%。王宇新说影院广告最大的客户一般来自快消和汽车行业。

汽车行业是长年投放影院广告的行业之一。根据 CTR 的报告,今年第一季度影院广告投放前十名的广告主中,有 3 个来自汽车行业(长安福特、克莱斯勒和上海通用别克)。今年上半年的 Top 10 中,长安福特依然在列。汽车行业青睐影院广告的原因之一是汽车广告经常在电影中植入,为了增强广告效果他们更愿意投映前或贴片广告;另外也是看中了电影观众的购买力。

看中观影人群的还有快消品。韩束的母公司上美和万达院线在 2014 年— 2016 年合作刊例总价值高达 7 亿。除了韩束,欧莱雅、韩后、丸美、蒙牛、暴龙眼镜等快消品牌也是影院广告的常客。

据艺恩咨询的数据显示,有超过四分之一的观众会观看广告和预告片,而对两者均持拒绝态度的仅为 2.8%,总体来说,专心或偶尔观看广告的观众,占比超过八成。

综合商务楼宇和影院广告二者来看,你会发现二者有一些共性。比如说,他们都是被动式的广告——你无法像看到电视广告那样换频道或者在浏览器上装上 Ad Blocker。另外,这两个广告覆盖的人群都比较年轻。

虽然广告主都逐渐加重这两个媒介的投入,但是对于广告效果如何难有定论。另外,移动端也在分散着注意力。分众传媒董事长江南春曾在接受采访时谈到:智能手机普及之前,5% 的人在等候电梯时看手机,这个数字达到了 10% ~ 19%。很难说以后不会继续提高。

而楼宇广告也在尝试着融入手机移动广告,比如说在屏幕上装 Wifi 和 iBeacon(一种低功耗的蓝牙通信功能),让消费者连接后领取品牌优惠券。分众的嵇海荣说未来他们希望屏幕变成智能终端,既能进行手势互动,还可以进行手机 NFC (近场)支付。变成一个“移动门店”。

在渠道越来越分散的趋势下,可能很难再有一个垄断注意力的媒介,新旧媒体在形式上的区分其实并没有什么意义,本质是注意力价值。