2009年1月3C行业配件、软件、外设、数码产品网络广告投放全线下滑

全球经济衰退对3C行业构成重大不利,3C行业的主要市场为计算机、消费电子、手机等,这种非生活必需品在面临经济衰退的时候,较大的需求弹性导致了市场需求的快速下滑,尤其是包括消费电子在内的下游需求。计算机配件、数码产品的替换消费和首购消费在09年将双双下降,虽然销售价的下降有助于笔记本等主机渗透率的提高,但同比增速也下降明显。

更为关键的是,世界上的各大知名厂商与品牌为了自身的生存与发展无不例外的削减了在IT方面的投入,这也使得各大以经营电子产品的IT厂商陷入了困境,市场急剧萎缩,这样的结果也直接影响到的上游的芯片制造商。例如奇梦达的破产就是最好的表现。

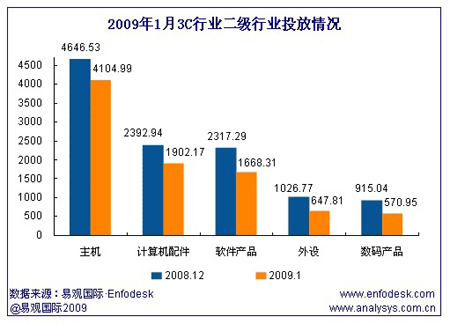

根据易观EnfodeskTM中发布的数据显示,与08年12月相比,09年1月3C行业中投放品牌网络广告的二级行业除主机(台式机、笔记本等商用、个人电脑)份额有小幅增长外,其余四大主要行业计算机配件、软件产品、外设、数码产品都有不同程度的下降。

投放较12月下降幅度最小的二级行业是主机(-11.7%)、下降幅度最高的是数码产品(-37.6%),其余行业下降的数据分别是计算机配件(-20.5%)、软件产品(-28.0%)和外设(-36.9%)。说明主机行业的抗风险性价高,这主要因为目前笔记本价格的不断下降,以及上网本甚至未来3G上网本的出现将满足一些潜在的市场需求。

主机方面,与08年12月相比,09年1月投放额排名第一的仍然是联想集团,但是投放额略有下降。值得注意的是HP在本月大幅增加了投放。HP本月增加的投放主要是在笔记本和家用电脑,其中笔记本投放额环比上月增加155%,家用电脑投放额环比上月增加355%,说明HP比较看好春节对家用PC消费的促进作用。

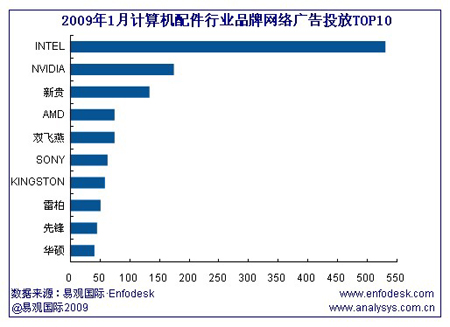

计算机配件方面,与08年12月相比,09年1月整体市场下滑明显,排名第一的Intel环比上月下滑21.5%,本月Intel主要推广的是其45纳米CPU产品。而其08年第4季财报透露了明确的警讯:半导体与晶圆代工大厂必须重新控制库存,这主要因为其供应链合作伙伴(尤其是OEM厂),正急速降低零组件库存以因应客户低迷的需求。因此,整个产业链正在进行自下而上的清库存运动,由于春节对购买的促进作用,1月份下游厂商库存水平相比去年4季度逐渐好转,市场上部分产品出现长期缺货情况,而因缺货部分配件产品的价格在春节前后也出现大幅上涨的现象,市场预计到2季度有望恢复至正常水平。

软件产品方面,与08年12月相比,09年1月瑞星跃居第一位,而且与微软和IBM拉开了加大差距,其他厂商则无亮点。瑞星本月继续对《瑞星2009》进行大规模促销,活动有“新春大优惠”和“迎新年送大礼”等,半年20元,一年30元的价格非常有竞争力。

外设产品方面,与08年12月相比,09年1月投放额分布有较大改变,佳能、三星、EPSON都大幅减少投放,只有HP略有增长。二线厂商方面,瀚视奇表现良好,投放额环比上月增长22.5%,创意是28寸大屏幕LCD显示器的拜年通栏广告。

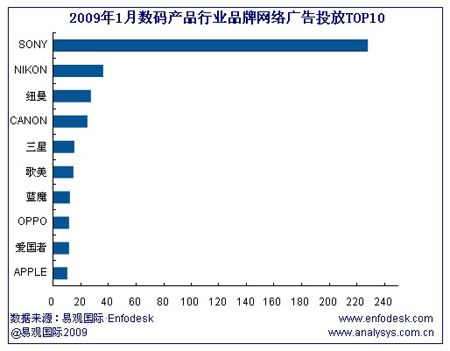

数码产品方面,与08年12月SONY和CANON双寡头格局相比,09年1月只剩SONY保持摇摇领先,而CANON跌落到第四名,投放环比上月大幅下降89.6%。前十名中手持视听设备厂商纽曼、歌美、OPPO、。