艾瑞咨询:新进入者积极布局移动互联网 形成对运营商的有力挑战

根据艾瑞咨询即将发布的《2008-2009年中国移动互联网行业发展报告》研究显示,电信重组和3G牌照发放改变了电信产业竞争格局,中国移动、中国电信和中国联通三家全业务运营商必须面对更加激烈的市场竞争。实现由语音业务向数据业务转型,通过移动互联网业务形成对互联网业务的渗透力,对于运营商具有重要战略意义。从长期来看,网络融合推动移动互联网快速发展和加速产业边界逐步消失,市场竞争加剧将进一步压缩运营商的价值空间,更多竞争者对运营商的传统核心地位形成有力挑战,同时产业外延扩大为运营商创造了更大的发展空间。

电信重组效应初步显现,用户市场版图发生变化

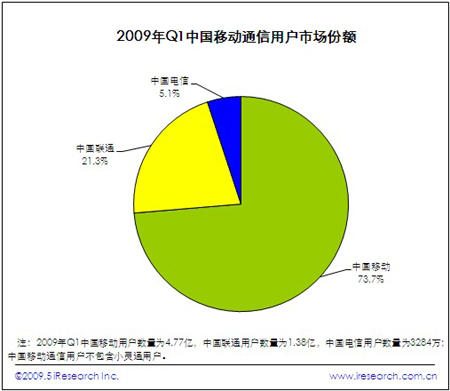

根据运营商发布的第一季度运营数据显示,2009年Q1中国移动用户数量达到4.77亿户,占中国移动通信用户总数的73.67%;中国联通和中国电信的移动通信用户数量分别达到1.38亿户和3284万户,各占中国移动通信用户总数的21.25%和5.07%。

中国电信的用户市场份额从08Q4的4.51%上升到09Q1的5.07%,增加了0.56个百分点。同期,中国联通用户市场份额下降0.31个百分点,中国移动用户市场份额下降0.26个百分点。

艾瑞咨询研究发现,2009Q1电信重组效应初步显现。积极的营销策略和有限的用户基数是中国电信用户市场份额明显增加的主要因素。目前中国电信用户规模尚未达到突破性量级不会导致市场竞争格局发生根本变化。尽管中国移动用户数量保持稳步增长,但是其用户市场份额已经呈现出下降趋势。凭借现有竞争优势,不断加强市场领先地位,保持竞争主动权是中国移动的战略选择。面对中国电信和中国移动两强相争,保持市场平衡力量对于中国联通充分发挥3G竞争优势至关重要。采用更加积极的市场营销策略和确保战略部署的高效执行,有助于中国联通扭转用户市场份额下降的不利局面。

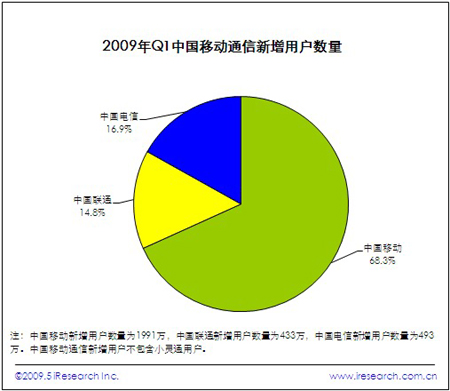

2009年Q1,中国移动新增用户数量为1991万,用户规模的环比增长率为4.36%;中国联通新增用户数量为433万,环比增长率为3.24%;中国电信新增用户数量为493万,环比增长率为17.66%。

艾瑞咨询研究发现,ARPU值持续下降的趋势没有发生根本转变,离网率的波动性增强。下调资费和增加手机贴补加大了运营商的盈利压力。在此情况下,新增用户数量成为新增收入的关键。价格战势必导致资费下调,新增用户数量的增长情况直接影响到收入变化。面对中国电信和中国联通的有力竞争,为了确保市场占有率的领先地位,中国移动采取灵活调整资费,加大品牌营销力度,加强渠道建设,增强产品服务研发能力和全面提升用户体验等竞争策略是十分必要的。

规模促销竞争升级,抢占3G用户市场

2008年12月底,中国电信启动天翼战略,在十六省市地区正式开始放号,配合强劲的宣传攻势,在全国范围展开3个月的大规模促销。相比较中国移动和中国联通在3G网络覆盖和网络质量等方面的差距,中国电信抓住有利时机,迅速抢占3G用户市场,通过扩大用户规模确保未来市场竞争的主动性。2009年1月初,中国移动发布3G服务品牌“G3”,采取利用价格杠杆调整资费、规模促销等灵活多元的营销策略,应对中国电信的全面竞争。中国联通市场反应相对滞后,09年4月底正式发布3G品牌“沃”,开始着力全业务经营战略的实施。

艾瑞咨询分析认为,三大运营商规模促销竞争升级,抢占3G用户市场。中国电信积极的营销策略初现成效,主要归功于四个方面:一是利用春节、五一等节假日推出大范围优惠促销活动,规模发展3G用户;二是在促销活动中突出价格因素,降低用户对资费的敏感度,获得更多用户的关注和心理认可;,树立中国电信在3G业务领域的品牌形象,营造大规模入网的市场氛围;四是凭借客户资源和多业务优势,有效整合固网和移动业务,实施业务组合捆绑式营销,实现向中高端用户的快速渗透。

针对中国电信快速切入3G市场的行动,中国移动迅速实施应对策略:依托品牌、网络和用户优势,紧贴竞争对手资费标准,灵活调整资费价格,增加手机贴补,加大3G业务促销力度和范围,有效防止用户流失,大力发展新增用户。从目前来看,中国电信先入为主的营销策略形成了对3G市场的冲击力,但是尚未对中国移动构成实质性威胁。基于TD网络覆盖、终端种类数量及价格、2G/3G切换等瓶颈因素的解决,中国移动市场营销策略的成效才会真正显现。

中国联通的3G目标用户群体定位于时尚用户、商务用户和家庭用户,清晰划分用户市场而非模糊定位于中高端客户。特别是时尚用户是重要的潜在用户群体,这个群体体验3G服务的意愿比较强烈,具有向上消费的能力。通过WCDMA的技术和终端优势,紧密围绕目标用户群体,中国联通采取各项灵活主动的营销策略提高市场占有率,同中国移动和中国电信展开更为激烈的竞争。

新进入者积极布局移动互联网,形成对运营商的有力挑战

面对移动通信和互联网融合产生的巨大价值空间,诺基亚、苹果、微软、谷歌、腾讯等终端厂商和互联网企业,进军移动互联网的战略部署和市场布局早已开始。这些非传统电信行业的竞争者对运营商的传统核心地位形成有力挑战。

艾瑞咨询分析认为,过去电信产业的高速发展得益于运营商对整个产业价值链的绝对控制力。移动通信和互联网的融合趋势,迫使运营商必须为了应对价值链各个环节的激烈竞争做好准备。经过在各自领域的快速成长,新的竞争者已经发展成为最具活力和竞争力的领先企业。强大的品牌影响力、庞大的用户规模、高效的产品研发能力、重视用户体验并且了解用户需求增强了新竞争者的竞争实力。面对复杂多变的新竞争形势,运营商需要应对两方面的竞争压力:一方面在技术、网络和用户等核心资源的优势被削弱,另一方面缺少互联网技术积累和运营经验,不能形成对互联网业务的强力渗透。