艾瑞咨询:开放、协作和分享成为未来移动互联网发展趋势

根据艾瑞咨询即将发布的《2008-2009年中国移动互联网行业发展报告》研究显示,网络融合、终端融合和技术演进正在推动移动互联网快速发展。结合移动互联网市场发展状况,通过对移动互联网领域深入分析及行业专家访谈,艾瑞咨询展望移动互联网未来发展趋势:

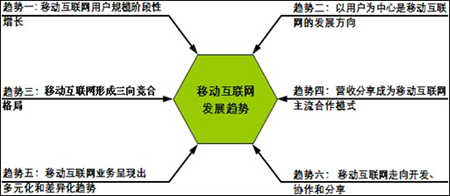

趋势一:移动互联网用户规模阶段性增长

艾瑞咨询分析认为,WAP用户是目前移动互联网用户群体的构成主体。运营商下调WAP资费增加了用户手机上网的频率和时间,增强了用户上网体验的意愿。同时,终端厂商发布更多支持WAP2.0的新款手机,WAP网站不断优化用户界面和提供丰富应用服务,手机浏览器推广使用,都在很大程度上提升了手机上网的用户体验。此外,随着运营商加大手机上网概念的宣传力度和范围,提供更加优惠的资费套餐,手机上网得到更多用户的关注和响应。由于受到手机硬件和上网速度的限制,对于大多数用户而言,访问WAP网站成为其获取手机上网体验的初始选择。

艾瑞咨询研究发现,由语音业务向数据业务转型促使运营商着力发展移动互联网。运营商推出WAP等移动增值业务,对于增强用户手机上网意识和培养用户手机上网习惯发挥了重要作用。在窄带移动互联网时期,用户主要通过GPRS/EDGE等2.5G移动通信技术访问WAP站点获取信息服务。除了用户付费模式的移动梦网以外, Free WAP网站的快速发展为用户提供了更多元化的选择,促进了用户规模的增长。

3G商业化开启了移动互联网由窄带向宽带演进发展的进程。目前3G市场处于培育期,3G网络覆盖率和终端价格是用户规模增长的基础。3G网络覆盖率低、终端价格贵和资费标准高等因素束缚了用户规模的发展。有限的用户规模不能形成促进3G业务快速发展的用户基础。尽管如此,运营商采取积极的市场营销策略,为未来宽带移动互联网的竞争做好充分准备:一方面通过规模促销和调整资费,争夺3G用户市场,另一方面引导用户由2G向3G平滑过渡。

由于移动带宽资源的限制,高额资费标准降低了用户入网体验3G的意愿。随着3G LTE的演进发展,基站带宽容量增大和承载能力增强将促使资费大幅下降,从而降低用户对资费的敏感度。当然,是否实行不限制流量并且经济实惠的包月资费,完全取决于运营商的营销策略。移动互联网环境的持续改善进一步促进了移动互联网业务的快速发展。丰富的、高质量的应用服务又将促进用户规模的增长,从而形成产业发展的良性循环。基于3G LTE的实现将推动移动互联网用户规模的突破性增长。

未来4G将实现移动带宽量级上的变化,引领宽带移动互联网产业发展的方向。网络融合的程度进一步加深,接入方式多元化、终端融合和业务整合将为用户提供无缝的信息服务。以用户为中心的模式创新和丰富的应用服务,将扮演促进移动互联网用户规模增长的重要角色。

趋势二:以用户为中心是移动互联网的发展方向

艾瑞咨询研究发现,电信行业经历IP化变革是互联网冲击和通信技术演进的相互作用的结果。建立可管理的IP网络和形成对产业价值链的核心控制力,是运营商长期以来实践的方向。面对市场竞争加剧,运营商实施由语音业务向数据业务的战略转型,决定了移动互联网成为运营商竞争的焦点。移动互联网正在经历一个由封闭走向开放的过程,未来移动互联网将发展成为可以同时提供语音、数据和多媒体等服务的开放式网络。在这个变化的过程中,运营商认识到不仅仅提供接入服务,更重要的是满足用户随需服务的诉求和不断为用户创造价值。这种以用户需求和体验为核心的驱动力,改变了运营商重运营轻服务的旧有模式,重塑了运营商的经营理念和价值观念。

面对移动互联网潜在的巨大价值空间,终端厂商和信息服务提供商开始积极布局移动互联网。精准把握用户需求和以用户为中心的服务创新,是促进终端厂商和信息服务提供商快速成长的关键因素。与终端厂商和服务提供商相比,运营商具有为用户提供一体化服务的优势,包括定制终端、语音和数据服务、计费等集成服务,从而满足用户多元化、个性化的需求。开放式的发展理念和有效整合的一体化服务,决定了运营商在移动互联网应用服务方面的表现力。

趋势三:移动互联网形成三向竞合格局

随着移动通信技术演进,移动互联网的价值链不断演变发展。过去,运营商占据了整个移动通信产业的价值链系统。进入2G时代,基于移动带宽提高和终端功能增强,移动增值业务带动了移动互联网的发展。3G到来为用户提供了更加丰富的移动互联网服务,移动互联网产业链正朝着细分市场、差异化竞争和个性化服务的方向发展。内容服务提供商、软件服务提供商、芯片厂商等更多的新进入者,分割了原本运营商垄断的价值链系统。

面对移动通信和互联网融合产生的巨大价值空间,诺基亚、苹果、微软、谷歌、腾讯等终端厂商和信息服务提供商,进军移动互联网的战略部署和市场布局早已开始。这些非传统电信行业的竞争者对运营商的传统核心地位形成有力挑战。

艾瑞咨询分析认为,过去电信产业的高速发展得益于运营商对整个产业价值链的绝对控制力。移动通信和互联网的融合趋势,迫使运营商必须为了应对价值链各个环节的激烈竞争做好准备。经过在各自领域的快速成长,新的竞争者已经发展成为最具活力和竞争力的领先企业。强大的品牌影响力、庞大的用户规模、高效的产品研发能力、重视用户体验并且了解用户需求增强了新竞争者的竞争实力。

运营商、终端厂商和信息服务提供商三大博弈力量形成了移动互联网三向竞合格局。运营商一方面应对包括网络、终端和业务在内的全领域竞争,另一方面在应用服务、渠道拓展等方面展开广泛的产业合作。

终端市场的竞争实质上是争夺未来业务制高点。终端厂商的竞争对手日渐增多,谷歌、苹果等信息服务提供商和消费电子厂商已经大举进入终端市场。手机芯片和手机操作系统是手机终端市场竞争的核心领域。

凭借VoIP、搜索、电子邮件、Web2.0等丰富应用服务的成功实践、灵活的商业模式和累积的庞大用户规模等竞争优势,互联网企业已经全面进入移动互联网领域,一方面延伸品牌影响力,另一方面实现跨平台的业务扩展。

趋势四:营收分享成为移动互联网主流合作模式

移动梦网是中国移动实行营收分享政策的最佳实践。营收分享成为连接运营商、服务提供商和内容提供商三方共同价值的纽带。营收分享的理念主要体现在运营构建扁平化的开放式平台服务,平台接入的产品和服务都由专业化的制作机构完成,从而保证产品服务的高质量和低成本。通过营收分享的激励机制,充分调动从业企业提供优质服务的积极性,增强服务提供商参与平台经营的主动性。

除了运营商以外,信息服务提供商也在积极探索营收分享的合作模式。运营商和信息服务商的主营收入分别来自于:用户付费和企业付费。经过多年的商业运作和客户积累,谷歌、百度等信息服务提供商拥有了丰富的广告主资源和广告服务经验。基于把握消费者需求和精准广告营销,信息服务提供、运营商和终端厂商将广告主资源和用户资源有效整合,实现营收分享与合作共赢。

趋势五:移动互联网业务呈现多元化、差异化和个性化趋势

移动互联网发展的长期目标是面向个人和企业用户提供无缝的移动信息服务,促使移动互联网成为社会生产和生活的核心。无论在办公室、家庭还是在生产流通,在不同的需求场景下,个人和企业用户都可以高效、便捷和低成本地获取信息服务。卫星导航、移动定位和机器识别等移动互联网特色服务具有巨大的社会和商业价值,未来将形成改变人们生产和生活方式的推动力量。在市场需求的驱动下,多样化、差异化和个性化的服务必将主导未来移动互联网的业务发展方向。

趋势六:移动互联网走向开放、协作和分享

开放、协作和分享是互联网的核心价值理念。面对互联网模式的冲击,运营商需要借鉴互联网模式的最佳实践,在此基础上引领移动互联网的发展。构建开放式平台、集成互联网应用服务、创新商业模式、提高产业链服务能力是运营商积极探索和思考的问题。

网络演进和技术进步是促使移动互联网走向开放、协作和分享的关键因素。终端标准化是减少应用服务开发复杂度和降低成本的基础。开放接入和开放标准形成了促进移动互联网业务快速发展的基础。分享流量、技术、设备和营收,促进整个移动互联网产业进入正反馈的良性循环。开放和充满活力的市场,为移动互联网价值链上各个产业部门的大规模协作创造了条件。基于协作共赢的理念,移动互联网从业企业共同开拓产业发展的价值空间,满足用户深层次需求,为用户传递价值和创造价值。