企业海外曲线上市或受限

昨日有市场消息称,。这种结构不仅被百度等海外上市的企业广泛采用,其他的海外投资者对中国本土公司展开的数千起投资中也都采取了同样的模式。如果VIE模式被叫停,预计绝大部分公司未来很难在海外上市。

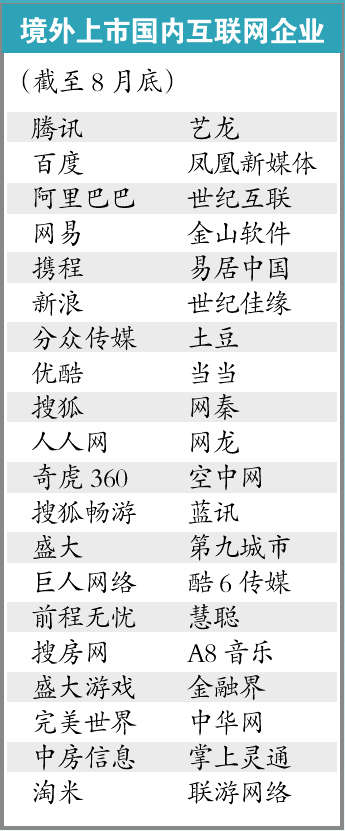

目前,国内互联网领域的龙头企业中,绝大部分选择赴美上市,这些互联网海外上市企业被指均涉嫌实质违反我国外资行业准入政策,而实际操作上一直难以解决,上述趋势不但未见减弱,反而有愈演愈烈的苗头。

协议控制 引起高度关注

根据昨日披露的一份报告指出,在我国境外上市的40家互联网公司中,几乎都存在“协议控制”的现象。近期,其他非高科技领域的传统企业也越来越多地采取这种非股权控制的模式。截至目前,、发改委及证监会的相关审批。

最近几年,协议控制模式又有了进一步发展。报告列举,2009年,国内最大的民营煤炭贸易企业中国秦发在香港上市。令人震惊的是,这一总资产数十亿的传统企业也采取了协议控制模式,并成功登陆香港主板市场。。当时,许多民营公司都在想方设法绕开10号文限制,实现境外红筹上市,中国秦发也是其中之一。

该报告指出,原来用于“规避”外资行业准入的方法,至此已经沦为财富外流的手段和捷径。此前采取的协议控制模式,主要是涉及外商限制投资的行业,主要适用于互联网等轻资产型企业。秦发案例将协议控制扩展到其他传统行业,使其成为“放之四海皆准”的“万灵模式”。

不久前,阿里巴巴CEO马云在“支付宝分拆事件”中捅破了协议控制这层纸后,立即引起互联网界、投行界以及美国资本市场的高度关注。,这种忧虑情绪在加重。

:

,协议控制实质上规避了《关于外国投资者并购境内企业的规定》(以下简称10号文)对外资并购的规定。如不明确制止,将来外资企业均可以“协议控制”不属于“并购”为由,规避国家对外资并购的管理。其次,、向境外逐步转移资产。此外,这种模式还被指责违背外资行业准入政策。

,。规定称应从交易的实质内容和实际影响来判断是否属于并购安全审查的范围。

,,明确“协议控制”属于10号文中“以外商投资企业境内投资或其他方式规避前述要求”的情形。,并签证监会。

为避免对境内外资本市场造成剧烈波动,有建议对历史上形成的“协议控制”境外上市企业暂不进行清理。在上述政策明确的情况下,对部分采取协议控制方式境外上市的优质公司,。

文件还指出,对于少数确有理由和愿望境外上市、暂时又无法境内上市的互联网企业,为避免其绕道境外上市,可以给予出路,允许其境外直接上市。

市场反响:应反思行业准入发审制度

易凯资本有限公司CEO王冉认为,真正需要审视的不是VIE结构本身,而是VIE形成的历史原因,应从行业准入和发审制度上进行反思。

清科集团创始人、CEO倪正东打趣道,因为支付宝事件,VIE结构浮出水面,如果VIE结构没了,外资创投也就喝西北风了,到那时候,投资界只好去马云家前讨饭了。

还有投行人士称,如果VIE模式被叫停,那么将来绝大部分公司都不可能在海外上市了。鉴于国内上市必须三年持续盈利,结论是绝大部分电子商务和网络社区企业不可能上市了,这一轮网络股的泡泡就要破掉了?

另一些业内人士表示乐观。美股网创始人方三文昨日向记者表示,由于业界对VIE结构的讨论已经很充分,预计该消息并不会对市场产生太大影响。

知名IT评论人谢文也表示,,应该不会否定VIE。

解释:协议控制

2000年4月,新浪网在美国纳斯达克上市,首开互联网企业协议控制模式先例,为此市场也称这种海外上市协议控制模式为“新浪模式”(又称VIE模式,Variable Interest Entity)。

新浪模式的实质是,通过合作协议的方式,境外壳公司实际控制境内牌照公司(为保护境外壳公司投资人的“安全”,通常牌照公司的全部股权也被抵押给技术公司,进而由壳公司全权控制),将收入和利润转移到境外壳公司,规避了外资机构不能拥有ICP牌照的问题(即互联网络的外资行业禁入政策),使外资机构得以大量进入原本对其封闭的互联网行业,并控股行业中的龙头企业。