运动品牌的渠道病 运动品电商沦为下水道

中国真正意义上的运动品行业起源于上世纪八十年代后期。在这短短的二十几年里,一大批运动品牌如雨后春笋般冒出来,也有一批企业在你追我赶的过程中慢慢掉队,黯然离场。商场上厮杀的激烈与精彩程度堪比奥运。

但也恰恰是2008年的北京奥运会,给中国运动品行业留下了“病根”。不同的品牌面临的问题或大或小,但随后行业的高速发展掩盖了这些问题。

进入2011年下半年以后,这些隐藏的问题集中爆发:品牌商收入锐减,利润下跌,库存高企。运动品行业进入“高危”状态。

中国运动品行业目前暴露的问题,有宏观经济放缓的影响,有运动品消费从快速增长到日趋成熟的阵痛,也是对过去几年运动品牌粗放式跑马圈地发展的集中清算。

运动品电商在这样的背景下起步、发展,就不再简单的只是新兴商业模式对传统商业的颠覆,或者是成熟的传统商业如何解决线上线下融合的命题,而是深深地刻上了运动品行业的时代烙印。

李宁大起大落

16年的体操生涯,共获106枚金牌,14次夺得世界冠军;在1984年的洛杉矶奥运会上,他一举拿下三金两银一铜。这就是体操王子李宁交出的成绩单。

英雄终有谢幕的时候,而李宁的谢幕则显得格外凄凉。1988年,当时已经25岁的李宁出征汉城奥运会。但在这次奥运会上,体操王子频频失误,最终一无所获,空手而归。当时媒体形容李宁回国的情形是“官员一两个,媒体三四家,冷冷清清就打道回府”。

那个时候的中国有一家企业如日中天,那就是“健力宝”。1984年,刚刚创立的健力宝通过赞助洛杉矶奥运会中国代表团而一炮走红,被誉为“中国魔水”。尝到了甜头以后,健力宝在接下来的时间里在体育营销方面进行了持续大规模的投入。健力宝创始人李经纬也由此与李宁结缘。

李经纬在机场迎接了李宁,他还为李宁举办了告别体坛的晚会。再后来,李宁成为了李经纬的特别助理,并出任“健力宝运动服装公司”的总经理。该公司主要从事李宁牌运动服装的生产经营。

事实上,李宁并不是运动员下海经商第一人。曾经是篮球运动员,后来成为教练员的黎伟权,在1986年从体坛激流勇退,创办了康威体育。“李宁”品牌面市时,康威是当时市场份额非常领先的运动品牌。李宁在2004年的上市招股说明书中依然将康威列为重要的竞争对手。但再往后,康威日渐没落,现已难觅踪影。

李宁继承了健力宝体育营销的基因,甫一推出,就赞助了1990年的第11届北京亚运会,迅速打响了名气,也打开了市场。之后,李宁持续赞助奥运会、亚运会等重要的国际国内赛事,赞助奥委会、男篮等体育组织。李宁品牌的影响日益扩大。

在渠道建设方面,李宁品牌也有颇多建树。但李宁并不满足于百货商场渠道,他还在其他渠道谋求突破。1990年9月22日,在亚运会开幕的前两天,第一家李宁专卖店在北京灯市西口开业。而晋江品牌的第一家专卖店尚要等到11年后由安踏开设。1993年,李宁就已开始特许经营。李宁同时还发力团体销售市场。

在营销和渠道的双重助力下,新生的李宁品牌在当时竞争还不是太激烈的中国运动品市场突飞猛进。1993年,公司开始盈利。1995年,李宁超越康威、格威特等老品牌,成为了中国运动品行业的老大。

但在接踵而来的1997年,李宁公司就遭遇了危机,李宁赖以生存的团体销售骤然下降。此时,“李宁牌”的产品线业已扩张到了西服、衬衫、皮衣、文具,甚至化妆品,太长的战线拉低了公司的利润。李宁的主业运动服装的经营更是乏善可陈。

这些因素的综合影响,使得李宁公司的业绩增长陷入泥淖。先期的战略目标肯定无法实现。李宁收入破十亿的目标甚至都要等到2003年才得以实现。而那时候,安踏、特步等晋江品牌已初露锋芒。

安踏走出了“晋江模式”

晋江的制鞋产业兴起于上世纪八十年代末。那个时候的晋江还只有工厂,没有“品牌”。这些工厂基本都在为国外品牌做代工。

当时,匹克是晋江地区最有影响力的一家代工厂。1988年,匹克集团董事长许景南创业,本打算为耐克泉州鞋厂做配套加工。造化弄人的是,就在匹克的厂房建成以后,耐克泉州工厂迁往了莆田。这时,许景南做了一个大胆的决定:创建自己的品牌。

于是,匹克成为了晋江鞋企里最早创建自有品牌的企业,实现两条腿走路:一面做代工,一面发展自有品牌。但那时候的代工还是利润稳定而丰厚的业务。相反,自有品牌却显鸡肋。

此时安踏的丁志忠正辗转于北京各大商场推销晋江的鞋。1991年,丁志忠回到晋江,在父亲和哥哥的鞋厂里做营销主管。与其他代工厂偏重外贸订单不同,丁志忠将更多的精力放在了开拓国内市场上。

于是,从回到晋江到1995年的这段时间,丁志忠将合作伙伴由批发商改为了商场。这一转型现在看似合理,但当时却很不容易。这也是安踏能够从当时的晋江制鞋企业中脱颖而出的一个关键转型。

20世纪九十年代的中国体育用品市场是李宁的天下。李宁甚至逼得一些老牌企业如双星、回力节节败退。老品牌的黯淡带给了后来者机会。1994年,安踏品牌推出,寓意“安心创业,脚踏实地”。

1999年,丁志忠在董事会上力排众议,以每年80万元的价格签下了孔令辉代言。随后,安踏“我选择,我喜欢”的广告开始在央视体育频道密集播出。2000年,孔令辉在悉尼奥运会上成功夺冠,带动安踏一夜成名。

2001年,安踏的渠道再度转型,开始发力特许专卖。虽然这一策略落后李宁11年,但安踏终究没有被李宁甩开太远。

接下来的两年里,安踏相继拓展了运动服装和体育配饰品类,产品线更加完善。同时,安踏大力赞助包括CBA在内的体育联赛,获得了大量的品牌曝光。

在2001年的中国体育用品博览会上,李宁依然表示出对安踏的不屑一顾。但事实是,此后安踏就一直对李宁穷追不舍,始终没给李宁喘息的机会。

十年之后,2011年,安踏的业绩全面超越了李宁。安踏用自己的成功为运动品行业的后来者探索出了一套“晋江模式”。

晋江模式凭什么

“营销先行,渠道铺路”,这是快消品行业的惯用操作手法。晋江品牌把这一策略移植到了运动品行业,成就了服装行业的“晋江模式”。

如果说安踏当年花“重金”拿下孔令辉代言还有一丝试探、赌博成分的话,安踏此举的大获成功则打消了后来者们的最后一丝顾虑。安踏签了孔令辉,东亚鞋服、美克恒强、金莱克就分别签了马林、伏明霞、王楠等人。乒乓球明星被签完了,别克鞋业干脆包下了中国羽毛球队。

特步算是晋江体育用品行业里“不走寻常路”的一个品牌。特步前身三兴集团曾经是晋江地区最大的鞋类代工厂,集团也一度满足于外贸赚取的利润。但到九十年代后期,受亚洲金融风暴、竞争加剧、反倾销调整等诸多因素的影响,部分企业被逼着转型做自有品牌。特步属于其中转型较早、力度较大的一个。

在大家纷纷将目光投向体育明星的时候,特步瞄准了影视明星。2001年,特步以500万元的价格签下了当红香港影星谢霆锋。紧随其后,名乐公司签了郑伊健,鸿星尔克签了陈小春……明星代言的战场就此蔓延到了影视界。

继安踏之后,361°、特步、喜得龙、贵人鸟等数十个晋江鞋业品牌纷纷亮相央视频道。据统计,每年在央视体育频道打广告的晋江品牌逐年递增,2000年为16个,2001年33个,2002年达36个,2003年进一步上升为44个。它们每年在央视的广告投放费用超过2亿元。央视体育频道也因此被戏称为“晋江频道”。

单纯依靠明星代言和央视广告,品牌顶多打响知名度,终是无本之木。线下渠道才是品牌实现消费渗透的现实载体,也是品牌回收投资、实现收益的最终渠道。

营销和渠道是晋江模式的精髓,二者不可偏废。

但是,线下零售终端的扩张,是一件耗费人力、物力、财力的“重活”。品牌商欲以一己之力推动全产业链的发展终究乏力。晋江模式得以大行其道,资本注入和特许连锁经营是两大关键推手。

晋江鞋企中第一家上市的企业是鸿星尔克,它于2005年在新加坡上市。但鸿星尔克的上市并没有给市场带来太大的影响。反倒是2007年在香港上市的安踏,吹响了晋江鞋企上市的集结号。此后,特步、361°、匹克亦纷纷登陆香港资本市场。期间,还有一些区域性的体育品牌陆续上市,如喜得龙和野力分别在美国纳斯达克和新加坡上市。

2007年,恰逢全球资本市场集体亢奋。而2008年即将举办的北京奥运会,更是让大家对中国未来的体育用品市场充满了信心,这在本就亢奋的市场里为运动品行业打入了一针兴奋剂。

李宁培育了市场,安踏印证了晋江模式,资本市场强力助推。于是,本来应当稳扎稳打、精耕细作的渠道开拓,被扭曲成了一场跑马圈地的资本游戏。

从图2可以看到,2006年,国内运动品牌在终端方面的布局还呈现出明显的两个梯队:李宁和安踏同处第一梯队,特步、361°、匹克等品牌处于第二梯队。第二梯队在终端数量方面远远落后于第一梯队。

但是,短短五年过后,即使李宁、,晋江品牌依然在门店数量方面追上了老大哥李宁。

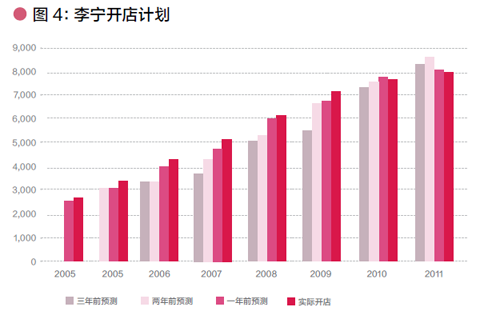

。李宁通常都会公布自己未来三年的开店计划,但是基本上李宁过去每年都在上调该规划,这种调整在2007年前后表现得尤为明显。以2007年为例,李宁2004年预测2007年门店数量扩张到3900家,2005年该预测值调整为4600家,2006年调整为4800家。但实际上,李宁2007年底门店数量增加到了5233家。比三年前的规划多出了整整1333家店。(见图4)

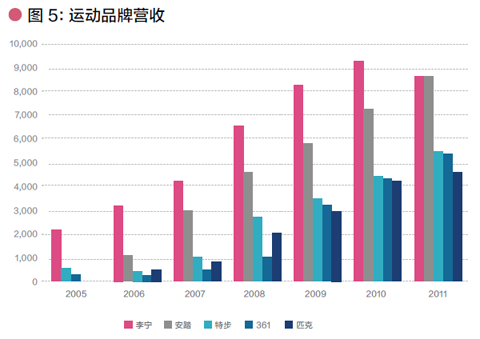

晋江品牌在快速跑马圈地的过程中,也实现了营业收入的跨越式增长。即使在收入迈过十亿元大关以后,特步、361°、匹克依然创造过年收入翻番增长的奇迹。,迅速地拉近了它们与李宁、安踏的距离。

连锁零售行业收入分解模型

销售收入是多个变量的综合反映。我们可以大致地拆解为门店数量、单店面积、商品价格、单位面积销量这四个关键变量。通过对这些变量的分解,我们就能大致看出运动品牌销量增长的虚实。

由此,我们可以得知2011年四个晋江品牌的增长模型如图5所示:

不难发现,2011年,晋江品牌的销量虽然全部维持了上涨的趋势,但它们更多的是凭借开店和提价这两招。361°和匹克的单位面积销量更是录得了下滑。

盛名之下,其实难副。

晋江模式的罪与罚

晋江模式短平快,易学,好用。但操作起来却远不是那么简单。

从2007年到2010年,运动品牌平均每年的开店数量在1000家左右。2007年,特步更是创造了一年净开店2794家的纪录,平均每天开店8家。这样的扩张速度,不免让人惊叹。

品牌商是如何坐上火箭的呢?

答案是借助广大代理分销商的力量。

我们知道,通常来讲,从品牌到零售的通路都会经历一个渠道扁平化的过程。但中国的运动品行业却逆其道而行之,从“去层级化”走向了“再层级化”。

国内运动品牌在直营方面探索最早的当属李宁。1997年,在经营遭遇危机以后,李宁在全国成立了12家销售分公司,主要负责各地一级城市的销售。这些销售分公司的收入一度占到李宁总收入的一半。但后来,李宁主动压缩了直营业务,甚至将部分城市的直营网点转让予该地区的分销商。

特步在上市之前有一部分销售直接面向百货公司和个人用户,但2007年以后,公司转向全面分销:所有产品只向分销商销售,特步不再直接服务百货公司和个人。361°也于2008年完成了同样的转型。

凡此种种,当作何解释?

还原当时中国运动品行业的大背景:资本市场一片火热,手握大把现金的品牌商承载了资本市场的“殷切期望”;运动品行业欣欣向荣,市场蒸蒸日上;竞争对手则都在忙着跑马圈地。

在这种情形下,运动品牌只有一个选择:大量开店,抢占市场。曾经叱咤风云的康威,因发展策略太过保守,导致逐渐在竞争中掉队,被市场所遗忘。这个案例也鞭策着存活的运动品牌奋勇向前。

但是,单凭品牌一己之力不可能完成如此大量的开店工作,借助代理商的力量是唯一的选择。这些新兴的品牌无论是在市场号召力,还是在渠道博弈方面,都不够强势。要吸引代理商加盟,就需要给予代理商足够的利益和市场,尽可能地避免与代理商的利益冲突。

于是,中国的运动品牌纷纷撤出终端零售领域,转而专注于品牌运营和分销商管理,走上了别样的“轻资产”发展道路。

借助代理商的资源和力量,品牌确实实现了快速发展的目标。但是由此带来的后果也很严重。这种隐患,在面对危机时,以放大的形式暴露无遗。

品牌商不懂零售,这是中国运动品行业“二级特许连锁专卖”模式导致的第一个恶果。李宁在当年亚洲金融风暴过后涉足零售的一个很重要的目的就是积累零售经验,然后为代理经销商提供指引、帮助。安踏在2006年10月成立了上海锋线,主要负责其代理的Adidas、Reebok、Kappa以及自有品牌产品的零售。一则学习国际一线品牌的终端形象打造方法,二则为积累零售经验。但这一尝试后来无疾而终。

对传统品牌而言,终端不仅仅是一个出货渠道,更是一个塑造品牌形象的现实载体。业内有人打趣:如果去掉每家门店的Logo,消费者根本无法分辨国内运动品店铺所属的品牌。由此可见运动品行业终端同质化的严重程度。品牌借助媒体等渠道包装自己,但在终端缺乏落地,不免可惜。

另一个影响深远的方面在于品牌商对渠道下游的控制乏力。渠道层级化导致信息沟通效率低下,品牌商难以直接从终端消费者处获得有效反馈,无法迅速捕捉市场动向。另外,品牌商对下游代理经销商的运营情况同样知之甚少。

以库存为例,品牌商不能直接监测到代理商、终端零售商的库存情况。通常,品牌商只能要求代理商每个月或每周提供库存报告。匹克更是在上市材料中声称匹克“无法跟踪分销商库存”。

代理商成了运动品牌的信息“黑洞”。

代理商与品牌叫板的底气来自于品牌对代理商的倚重。品牌在发展初期为了吸引代理商,通常都会给予代理商区域独家代理权。理想的情况是品牌在占领市场以后,逐渐引入多家代理,或者转向经销。但在如此激烈的竞争环境下,这种转型的难度颇大。

为了加强对整个供应链以及渠道的控制,运动品牌都在信息系统方面进行了大规模的投入。但是,代理商和零售终端对该战略的配合度并不高。即使成功导入信息系统以后,终端零售人员在执行过程中依然能够让这套系统“失灵”。

归根到底,渠道乱象背后都是利益的博弈。而导致今日恶果的原因早在多年以前就已种下。

库存积压只是表象

中国运动品行业的库存是什么时候开始恶化的?

这个问题或许永远也找不到答案了。

对于“奥运行情”的过度乐观导致中国运动品行业集体闪了腰,其中又以对奥运投入最为积极的Adidas受伤最深。奥运过后,Adidas积压了大量的库存,不得不大力清货。这使得李宁短暂地夺回了其在2004年丢失的运动品行业第二的宝座。

单从品牌商的业绩来看,中国运动品牌平稳地走过了奥运行情。但电商业内人士大鸟透露,2008年过后,他就曾以1~1.5折的价格拿到过李宁的库存。所以,国产运动品牌并非像表面上看起来的那么光鲜。

至少有两方面的原因缓解了国产运动品在奥运期间的库存问题。即使是被奥运拌了一跤,国产运动品牌依然在奥运之后进行了大规模的外延式扩张。2009和2010这两年,李宁、安踏、特步、361°、匹克这五大运动品牌净增门店9867家。单是这些新增门店就会消化掉大量的库存。

同时,品牌商有一定的能力向代理商压货。因为代理商和下游渠道的库存并不会体现在品牌商的报表中,这种操作手法也能掩盖掉一部分库存问题。但这会让库存在下游环节中积压发酵,最终以更大的能量暴发出来。目前的中国运动品行业正在遭受这一恶果。

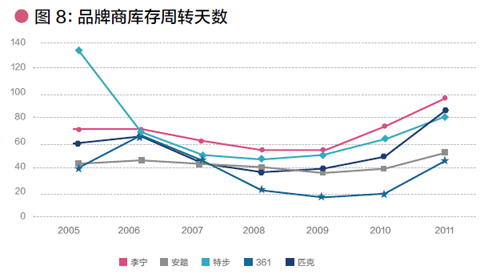

但是,时间进入到2011年下半年和今年上半年以后,品牌商的库存也到了纸包不住火的阶段。这一时期,品牌商的收入锐减,库存周转天数则急剧上升。

库存积压会占用经销商的资金,积压到一定程度以后,经销商没有资金买进新款,同时老款又卖不出去,通路不畅因此产生恶性循环。为了疏通渠道,品牌商在必要的时候不得不回购库存。Kappa在2011年回购了吊牌价值14.5亿元的渠道库存,李宁也投入3亿元用以回购库存,旨在疏通渠道。

库存是一个流量的概念:进销差额形成库存。对于已经积压滞销的库存,为了尽可能地减少清库存对新品通路的影响,品牌也会尝试开拓新型渠道。2010年以来,李宁就已经累计开出了超过600家的工厂店和折扣店。李宁的目标是今年清货渠道的销量达到公司总收入的10%。

不管库存积压在哪个环节,终究都必须要被清理掉。五年前,中国运动品牌比拼的是抢占市场终端的能力。五年后的今天,它们恐怕得比拼清库存的能力了。

运动品电商沦为下水道

如果一个线下发展非常成熟的行业要上线,我们多半会关注品牌如何定位电商,线上线下如何平衡、如何融合等问题。但对中国的运动品电商而言,这些问题则显得有些特殊。

中国运动品行业目前只有一个关键词:库存。从品牌到代理商再到终端门店都被库存问题所困扰。订货会订单大幅下滑,品牌商大力回购库存的直接原因也在于此。

这种大环境下,电子商务沦为库存的下水道也不足为奇。业内人士甚至戏谑:现在看哪家运动品牌电子商务做得越好,说明它们面临的库存问题越严重。

对于服装行业而言,库存是一个永恒的命题。只是它可能存在于供应链的不同环节,或零售,或品牌,或者工厂原材料。库存的压力有大有小,因时因地而异。但目前中国运动品行业全产业链的压力都很巨大。

每一种渠道,也都或多或少地承担有清库存的使命。工厂店、折扣店本就为清库存而生;三、四线城市门店要消化部分一、二线城市的库存;普通门店过季清仓大甩卖都属正常。

电子商务,在目前的行业环境下,阶段性地承担更多的清库存的任务完全合情合理。但是电子商务市场的容量毕竟有限。当所有品牌都在试图通过电子商务打开市场的时候,市场能够消化几何?

淘宝的数据或许能够反映些许现实。

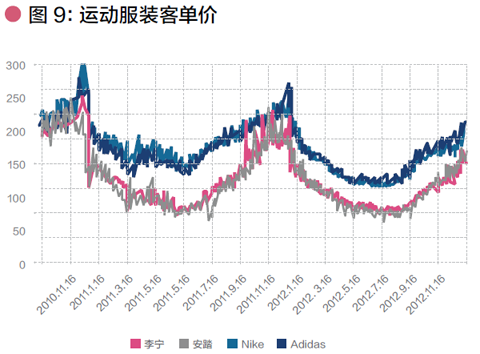

国际一线品牌Nike和Adidas同处一个价格带,国内一线品牌李宁和安踏同属低一级的一个价格带。进入今年以来,各大运动品服装的客单价都出现了一个明显的下滑,这在很大程度上反映了品牌以更大的力度进行打折促销。(见图9)

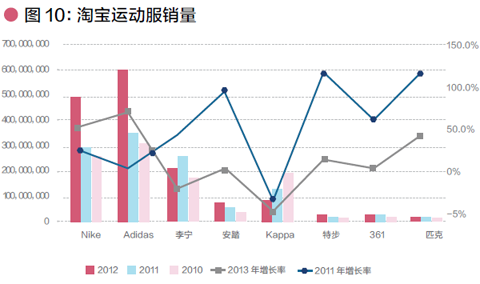

虽然每个品牌都有增加折扣的举动,但该策略对各自销售的带动作用却出现了分化。(见图10)

从绝对销量来看,Nike和Adidas遥遥领先于国内运动品牌。而从增长率来看,2011年,国内运动品牌在淘宝上的成交录得了大幅增长。但进入2012年以后,该增长急剧下滑。

与此形成鲜明对比的是Nike和Adidas。这两个品牌的服装销量在2011年不温不火,但2012年增长大幅跃升。

运动鞋品类也表现出了相似的规律:Nike和Adidas不但在市场份额方面遥遥领先,它们在增长速度上也完胜国内品牌。(见图10)这是否可以解读为,当市场不景气时,越知名的品牌越容易在竞争中获取优势?

在电子商务领域里,Nike和Adidas已经占据大量的市场份额,而且还有进一步扩大的趋势。2011年,国内运动品电商享受了集体狂欢。但时隔一年以后,电子商务留给它们的市场空间还有多大?

运动品电商还得考虑另外一个关键的利益群体:代理商。“晋江模式”最成功的地方当属渠道策略,区域独家代理的二级特许连锁专卖模式使得品牌商迅速地实现了跑马圈地。但正所谓成也萧何,败也萧何。在品牌商完成对代理商的收编之前,运动品牌遭遇行业性危机,使得代理商有能力“挟渠道以令品牌”。

从品牌到分销商到零售终端都有清库存的需求,电商当然是他们钟爱的渠道。但是,当线下库存已经成为既成事实以后,品牌商很难对电商从产品上再做区隔。超越了地域的局限以后,电商就会牵一发而动全身。

运动品电商的利益又当如何平衡?

欲知前世因,今生受者是。

库存只是市场对中国运动品行业过去十来年粗放式发展的一次集中清算。库存只是表象,背后反映的是传统运动品行业“二级特许连锁专卖”模式的瓶颈,以及利益在产业链上的重新分配。正在等待涅槃重生的中国运动品牌需要解决的绝不只是库存问题。

在这样的背景下,运动品电商终将走向何方?