2012中国广告市场概览

较过去十年而言,中国经济增长势头相对趋缓,但仍居世界前列。与经济一样,广告支出也呈现降温。因此,媒体公司的广告收入预计在2013年仍将维持高个位数(9.5%)的增幅,而到2014-2017年间才有望恢复到两位数的增幅。

尽管中国广告市场整体规模巨大,但人均广告支出仍仅为28美元,而全球平均水平为91美元。中国广告支出主要集中在食品、医疗卫生服务及保健品领域。

排名前十的广告客户中,有八家来自快速消费品行业。其中排名前五的广告客户均来自西方国家(宝洁居首),而另外五家均为中国本土大型企业(多数来自食品和饮料行业)。

各类广告媒体中,数字媒体消费已居高位,由于人们越来越多地使用移动设备访问网络尤其是微博,移动广告增长势头迅猛。移动广告收入在数字广告及广告总收入中已分别占据了6%和2%的份额。

中国广告市场在2012年实现了21.4%增长,并有望在2012年实现9.2%的增长。尽管2013-2014年期间中国广告收入增速将因“软着陆”而放缓至个位数,但在2014年及其后的五年中,媒体行业有望恢复两位数的增长率。尽管中国人均广告支出仅达全球平均水平的四分之一,但中国已经成为世界第三大广告市场,并有望在未来数年中赶超日本、跃居第二。

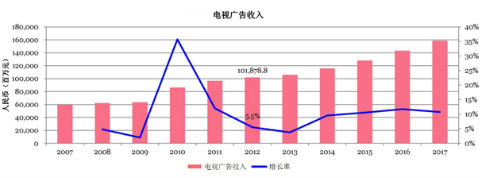

中国拥有全球最大的电视收视群体,家庭电视普及率高达95%以上。中央电视台(CCTV)、上海东方传媒集团(SMG)和湖南广播电视台(HBS)收入居业内三甲。城镇地区每百户有146台电视;农村地区每百户有114台电视。我们预计中国电视市场今年仍将维持增势,但增速较过去几年有所放缓(2012年预期增长率为5.5%)。尽管电视在全部媒体中所占份额将保持稳定,2017年,电视市场增速仍有望增至较低的两位数水平。

2010-2011年,,总供给因此减少。例如,2012年起,黄金时段播出的电视剧中禁止插播商业广告。这一举措进一步推高了部分定价高点。中国观众每天观看电视180分钟,较其他各国相对偏低(美国290分钟,英国240分钟,巴西320分钟,日本200分钟,印度100分钟)。由于年轻人逐渐青睐在线媒体和在线视频,过去几年中,电视观看时长有所下降。

中国互联网用户规模5.13亿,其中有5600万为2011年新进入的用户。互联网用户占中国人口总数的38%,较2010年有逾4%的增长。预计网络广告收入将维持其强劲增势,2012年增长率可达34.6%。尽管增速较过去几年稍有下滑,网络广告仍是中国广告市场增长最快的细分市场。因其规模不断扩张,网络广告的绝对增速将继续下滑,但其广告收入仍有望于2017年超过电视,并成为最大的细分市场。

中国的互联网普及率相对偏低,仅40%不到,但较其他某些新兴市场仍高出许多。例如,印度的互联网普及率仅12%不到。相应的,另外两个金砖国家的互联网普及率相对较高(俄罗斯47.5%,巴西44.8%)。

今后的增长来源将是老年人、农村用户及受教育程度较低的人群,因此,未来几年中,互联网普及速度将有相当程度的下滑。

尽管腾讯的业务极为多元,涉及社交网络、门户网站及电子商务,但其总收入仍居中国互联网企业之首。直接广告收入在其总收入中所占比例相对较小。百度总体收入不及腾讯,但广告收入居首。百度是中国最大的搜索引擎,表现远优于谷歌等竞争对手。百度一度尝试向移动设备拓展,但收效甚微。

相比发达国家,中国尽管拥有规模巨大的印刷业,读者群却始终不大。每千人中,仅不到百人阅读日报,而在日本和美国,这一数字分别为500以上和将近200。尽管发行量持续上升,但报业仍应设法更好地吸引公众,否则整个报业的市场份额将持续减退。

广播广告收入在全媒体广告收入中所占份额已在2011年达到6.7%的最高点,并将在2017年缓慢下行至5.3%,但相比印刷媒体,广播仍呈现出较好的回升势头。

中国户外广告市场规模与报纸及广播相当。户外广告商发现,城镇地区人口密集,适宜设置户外广告。然而,户外广告的主要增长并非来自传统媒介。“数字”户外广告包括多种不同形式,有些基本属于中国市场特有。

,,并减少清洁维护方面的问题。因此,大型广告牌存量可能减少,而较为小巧的数码形式的使用将更为广泛。发达大城市较多采用的数字户外广告形式包括车载广告和道路设施广告。